Yrityksen tarkoitus pääsääntöisesti on tuottaa voittoa ja taata omistajilleen tulonlähde sekä haluttu elintaso.

Koskapa kukaan tuskin haluaa perustaa yritystä tehdäkseen tappiota, on tärkeää selvittää onko toiminta kannattavaa.

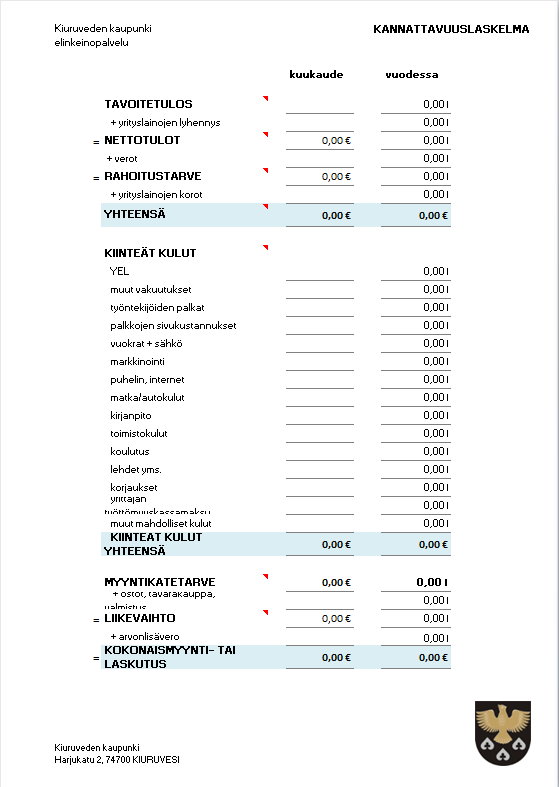

Kannattavuuslaskelma

Ohessa on Excel-muotoinen kannattavuuslaskelman pohja. Se on työkalu, joka auttaa sinua hahmottamaan yritystoiminnan kuluja sekä paljonko sinulla on oltava myyntiä, jotta saat katettua

sekä yritystoiminnan että henkilökohtaisen elämisesi kulut. Täytä pohja

kuukausitasolla, vuositaso lasketaan automaattisesti.

Täyttäminen aloitetaan tavoitetuloksesta: paljonko rahaa tarvitset kattaaksesi henkilökohtaiset menosi.

Tähän summaan lisätään yrityksesi lainojen kuukausittaiset lyhennykset, verot, lainojen korot sekä yritystoiminnan kiinteät kulut.

Lomakkeen viimeinen kohta on kokonaismyynti tai laskutus: kuinka paljon sinun on asiakkailtasi saatava rahaa kuukaudessa ja vuodessa, että pääset tavoitteeseesi. Onko summa realistinen? Paljonko

työtunteja se vaatii tai kuinka monta tuotetta sinun on myytävä

päästäksesi tavoitteeseesi?

Joissain kohdissa on punainen kolmio. Vie hiiren osoitin kolmion päälle, niin saat lisätietoa

kyseisestä kohdasta. Voit myös tulostaa pohjan ja täyttää käsin.

Kannattavuuslaskelman pohja (Excel-taulukko)

Tulostusversio (pdf)

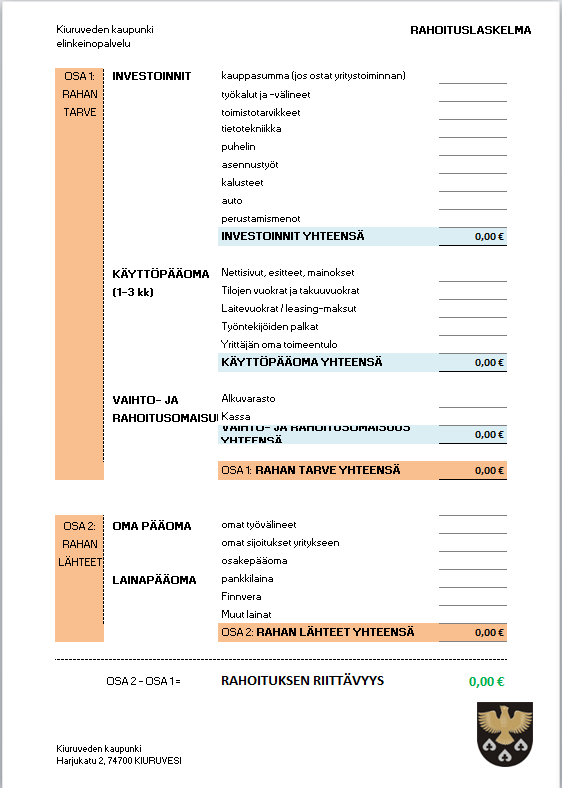

Rahoituslaskelma

Ohessa on Excel-muotoinen rahoituslaskelman pohja. Siinä missä kustannuslaskelmassa tarkastellaan

yritystoimintaa pitkällä aikavälillä, rahoituslaskelma keskittyy

pelkästään yrityksen elinkaaren ensimmäisiin kuukausiin eli aikaan

jolloin yritys ei ole vielä ehtinyt tekemään myyntiä. Pohja on jaettu

kahteen osaan.

1. OSA: RAHAN TARVE

kertoo paljonko sinun on yritystoiminnan käynnistäminen maksaa. Siihen sisällytetään tarpeelliset hankinnat aina lyijykynästä autoon sekä esimerkiksi tila- ja leasing-vuokrat.

2 OSA: RAHAN LÄHTEET

osiossa tarkastellaan, millä ensimmäisessä osassa listatut

kulut katetaan kun myyntiä ei vielä ole. Se jakautuu omaan pääomaan ja

lainapääomaan. Omaa pääomaa ovat omat sijoitukset yritykseen, omat

työvälineet ja osakeyhtiössä osakepääoma. Lainapääomaa ovat esimerkiksi

pankin ja Finnveran myöntämät lainat. Voit myös tulostaa pohjan ja täyttää käsin.

Rahoituslaskelman pohja (Excel-taulukko)

Rahoituslaskelman pohja (Excel-taulukko)

Tulostusversio (pdf)

Kannattavuuden peruskäsitteitä

Myyntituotot = kaikki myynti

Myyntituotot - arvonlisävero = liikevaihto

Liikevaihto - muuttuvat kustannukset = myyntikate

Myyntikate - kiinteät kustannukset = käyttökate

Käyttökate - poistot = liikevoitto

Liikevoitto - verot = nettotulos

MUKUT = muuttuvat kustannukset:

mm. materiaalit, työvoimakustannukset... (kustannukset, jotka ovat riippuvaisia tuotettavan tuotteen tai palvelun määrästä)

KIKUT = kiinteät kustannukset:

mm. koneet, rakennukset, vuokrat, hallinto... (kustannukset, jotka joutuu maksamaan vaikka ei tekisi mitään)

Alkavan yrityksen rahoitus

OMA SIJOITUS

Oma sijoitus on yksinkertaisesti yrittäjän henkilökohtaista

rahaa, jonka hän sijoittaa yritykseen. Mitä enemmän omaa rahaa

yritykseen sijoittaa, sitä vähemmän velkaa tarvitaan. On hyvä myös

huomata, että ulkopuoliset rahoittajat voivat asettaa rahoituksen

ehdoksi yrittäjän riittävän suuren oman rahoitusosuuden. Tällä

rahoittaja varmistaa, että yrittäjä on sitoutunut toimintaan.

PANKKILAINA

Pankki voi myöntää alkavalle yritykselle lainaa vaikkapa

laitehankintoihin. Lainan antajana se kuitenkin haluaa varmistaa, että

toiminta on kannattavaa ja tulee saamaan rahansa takaisin. Tämän vuoksi

liiketoimintasuunnitelmat, rahoitus- ja kannattavuuslaskelmat tulee

laatia huolellisesti. Lainaa vastaan tarvitaan useimmiten vakuus, joka

voi olla vaikkapa yrittäjän henkilökohtaista omaisuutta. Pankki voi myös

hakea puolestasi Finnveran osittaista takausta.

FINNVERA

Finnvera on valtion omistama erityisrahoittaja. Se tarjoaa rahoitusta niin yritystoiminnan käynnistämiseen,

yritystoiminnan kasvuun, kansainvälistymiseen ja viennin riskeiltä

suojautumiseen. Yrityksen perustamivaiheessa Finnvera voi tarjota

osittaisia

takauksia, suoria lainoja tai yhteislainoja muiden

rahoittajien,

yleensä pankin kanssa.

Finnvera: Yrityksen perustaminen

Finnvera: Yrityksen tai liiketoiminnan ostaminen

ELY-KESKUS

Elinkeino-, liikenne- ja ympäristökeskukset voivat myöntää

rahoitusta kehittämistoimenpiteisiin ja investointeihin.

Maaseutualueilla ELY-keskus voi myöntää yrityksen

perustamistukea. Tuet

ovat harkinnanvaraisia ja niitä koskevat erityiset

rahoituslinjaukset ovat aluekohtaisia: Kiuruvesi kuuluu Itä-Suomen

yritysrahoitusstrategian alaisuuteen.

ELY-keskus: Rahoitus

BUSINESS FINLAND

Business Finland (aiemmin Tekes) on innovaatiorahoituskeskus, joka mm. auttaa yrityksiä

jalostamaan hyvän idean liiketoiminnaksi tarjoamalla sekä rahoitusta

että asiantuntijapalveluita.

Business Finland

YLÄ-SAVON VETURI

Ylä-Savon Veturi on maaseudun kehittämisyhdistys, jonka

toiminta-alueeseen kuuluvat Kiuruvesi, Iisalmi, Keitele, Lapinlahti,

Pielavesi, Sonkajärvi ja Vieremä. Veturi voi myöntää yrityksille

harkinnanvaraisia investointi- ja perustamistukia.

Ylä-Savon Veturi: Rahoituslinjauksia

Verotus

ENNAKKOVEROTUS

Ennakkovero maksetaan - nimensä mukaisesti - ennakkoon

yritystoiminnan tulon perusteella. Jos toiminta on voitollista,

maksetaan ennakkoveroa. Jos toiminta taas on tappiollista, ei

ennakkoveroa (pääsääntöisesti) tarvitse maksaa.

Ennakkovero määräytyy viimeksi päättyneen verotuksen

tulotietojen tai ennakkoperinnän muutoslaskennan tietoja. Mutta eihän

uudella yrittäjällä ole "viimeksi päättynyttä verotusta" tai

"ennakkoperinnän muutoslaskentaa"?!

Ei olekaan. Uuden yrittäjän ennakkoverotus perustuu

yrittäjän omaan arvioon yritystoiminnan tuloista ja kuluista. Sinun

tulee ilmoittaa arvio verohallinnolle, joka puolestaan toimittaa sinulle

ennakkoveropäätöksen. Päätöksen lisäksi sinulle toimitetaan

tilisiirtolomakkeet ennakkoveron maksua varten. Vero maksetaan 2 -12

kertaa vuoteen: mitä suurempi vero on, sitä useammassa osassa se

maksetaan.

Ennakkoverotuksessa on eroja eri yhtiömuotojen välillä, lisätietoja ja neuvoja saat verohallinnon sivuilta!

Vero.fi: Ennakkovero - yritykset ja yhteisöt

ENNAKKOPERINTÄREKISTERI

Työkorvauksesta ja käyttökorvauksesta on toimitettava ennakonpidätys. Työkorvaus on sellainen korvaus, joka maksetaan muuna kuin palkkana. Käyttökorvausta on esimerkiksi tekijänoikeuden tai patentin käyttäminen ja myyminen.

Ennakkoperintärekisteriin kuuluminen on vapaaehtoista.

Yleensä yrittäjä maksaa ennakonpidätyksen itse ja ilmoittautuu

ennakonperintärekisteriin, sillä se on asiakkaalle huomattavasti

helpompaa.

Mikäli yrittäjä ei kuulu ennakkoperintärekisteriin, joutuu

asiakas maksamaan ennakonpidätyksen itse, yrittäjälle maksamansa summan

päälle. On myös hyvä huomata, että ennakkoperintärekisteriin ei merkitä

sellaista toimijaa, jolla on verotuksessa olennaisia laiminlyöntejä ja

jonka voidaan olettaa jatkavan laiminlyöntejä myös jatkossa. Mikäli

yrityksesi ei siis kuulu ko. rekisteriin, voi asiakas ajatella sinun

laiminlyövän verovelvoitteitasi.

Ennakkoperintä koskee ainoastaan työkorvausta ja

käyttökorvausta. Ennakonpidätysvelvollisuus ei koske tavarakauppaa eikä

vuokraustoimintaa. Jos taas maksettu korvaus on palkkaa, sitä koskevat

omat säännöt.

Vero.fi: Ennakkoperintärekisteri

Vero.fi: Työ- tai käyttökorvaus

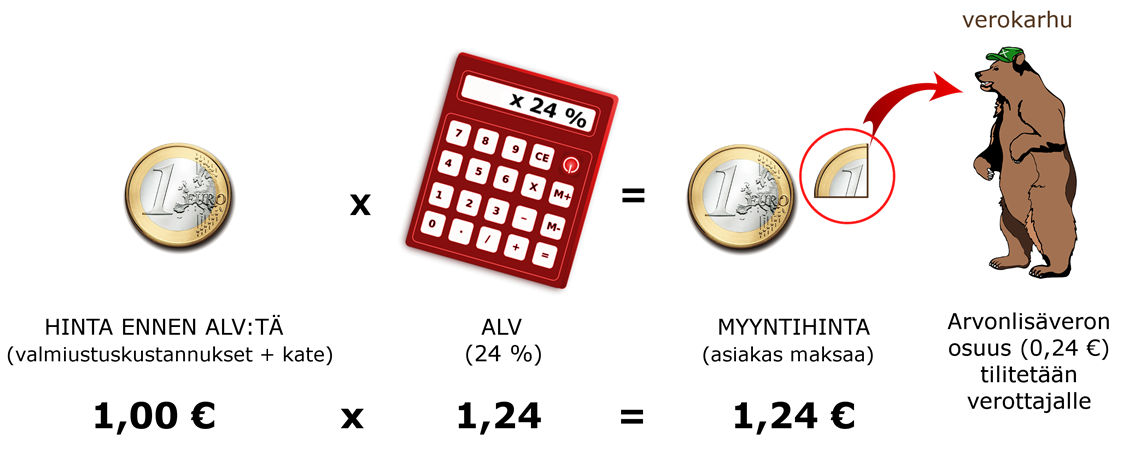

ARVONLISÄVERO

Arvonlisävero on kulutusvero, joka lisätään tavaran tai

palvelun myyntihintaan. Mikäli yrityksen liikevaihto on 12 kuukautta

kestävän tilikauden aikana alle 15 000 €, ei yrityksen tarvitse

ilmoittautua arvonlisäverovelvolliseksi. Suomessa on käytössä kolme

arvonlisäverokantaa:

24 %: yleinen verokanta: useimmat tavarat ja palvelut

14 %: elintarvikkeet, rehut, ravintola- ja ateriapalvelut

10 %: kirjat, lääkkeet, henkilökuljetus, liikunta- ja majoituspalvelut, elokuvanäytökset, kulttuuri- ja viihdetilaisuuksien sisäänpääsy, sekä televisio- ja yleisradiotoiminnasta saadut korvaukset

Arvonlisävero on niin sanottu oma-aloitteinen vero, jonka

määrän yrittäjä itse laskee, ilmoittaa ja maksaa. Arvonlisäveron

maksamista varten ei siis lähetetä tilisiirtolomakkeita.

Vero.fi: Arvonlisävero

Vero.fi: Oma-aloitteisten verojen ilmoittaminen ja maksaminen